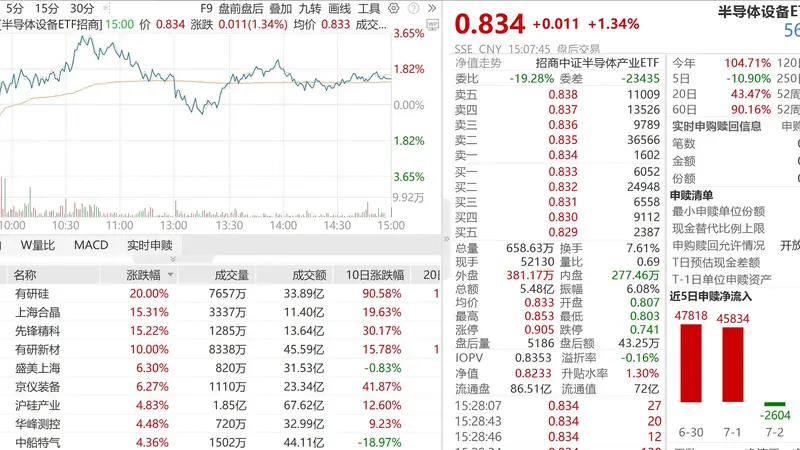

7月7日这天,半导体板块在上游材料端表现突出,大盘蓝筹股则多见下跌,沪指跌破4000点大关。科创50指数仅微弱收红,其余主要指数都以绿色收盘。在ETF市场,半导体设备ETF招商(561980)全天上涨1.34%,振幅达到6.08%。中微公司、北方华创、寒武纪、海光信息、中芯国际等龙头企业都录得上涨行情。

具体细分领域中,半导体材料中的硅片概念股迎来强势,有研硅和有研新材分别以20cm和10cm涨停报收;上海合晶与先锋精科也实现了15%的涨幅,盛美上海、京仪装备涨幅超6%,沪硅产业、华峰测控、中船特气等个股也超越4%的涨幅。

硅片在晶圆制造九大材料中占30%的比重,是这些材料中消耗量最大的。它的终端应用广泛,包含AI算力芯片、高带宽存储、先进封装等方面。据SEMI的数据显示,预计到2026年,全球12英寸硅片的需求将达到1,000万片/月。由于在同等容量下,HBM硅片的消耗是传统DRAM的三倍,因此需求量显著增长。

【市场调整分析】中报预期与重大IPO并行,国内外情况复杂交织

本周内海外和国内的各种要事交织在一起,市场形成了明显分化的态势。

一方面,医药板块得益于政策支持和估值处于低位,有反弹迹象,低位消费和周期板块也相应修复;另一方面,Meta出售计算能力与三星18倍利润财报引起市场忧虑,资金流向盈利相对迟缓、订单确定性更高的半导体设备、材料板块,同时功率半导体、先进封装、算力芯片和成熟制程等多个方向也呈现活跃。

中泰证券的观点是,接下来一段时间内科技领域可能仍是市场的主线,风格上不会发生系统性的转换,但科技股的行情可能会逐渐扩散开来。

与此同时,当前市场正处在关键的IPO上市期,长鑫上市前市场整体可能出现波动加剧的情况,“上有顶下有底”的特征会显现。上市前的市场热度不能过高,否则有可能出现“上市即最高点”的结局。此外,上市前后市场指数需要保持韧性,以保障IPO必不可少的融资环境。

【后市展望】业绩期间科技领域或有持续性优势、但细分领域会继续分散

华金证券回顾历史,指出在中报业绩期间,科技成长行业的表现倾向于震荡,这段时期的表现会受到产业发展趋势、盈利能力、政策变动、外部事件以及估值等多重因素的影响。

其中,产业发展趋势和盈利能力是决定中报期间科技成长行业表现的关键要素;此外,中报期间业绩较高的科技成长行业相对会表现更优异。短期来看,AI硬件的产业趋势有可能继续上升。

该机构的判断是,电子和通信等AI硬件相关行业在短期内有产业趋势向上的可能,中报盈利也有望表现良好。首先,全球算力基础设施建设在短期内可能持续爆发;其次,AI服务器相关的上游原材料如CCL、光纤、电子布、电容等在短期内持续涨价,这些相关行业的景气度有可能持续提升。

【海外热点】美光、三星财报证明存储产业的高Beta特性

目前全球顶尖的存储厂商三星电子和美光都已经公布了第二季度的业绩。美光在6月底的财报中,净利润、营收、现金流、指引、DRAM收入、NAND收入等多项数据大幅超越市场预期,毛利率高达84.9%,创下半导体周期史上的最高水平,有力地证明了存储产业的高Beta特性。

三星电子第二季度的营业利润达到了89.40万亿韩元,同比大幅增长1810%,折合为人民币,相当于二季度平均每天净盈利高达43.6亿元,成为全球最赚钱的企业。预计到2026年,全年营业利润约为300万亿韩元(约合2000亿美元),将超过过去40年里公司半导体业务的累计利润总和。

据国元证券的信息,三星电子正在推动2026年第三季度通用型DRAM的平均销售价格较第二季度提高最多20%,而SK海力士的涨幅相对较低(HBM的占比更高)。在技术层面,目前三星HBM4E的良率已经突破70%,下一代DRAM制程的开发也顺利进行。

大摩最新的报告表明,存储仍然是一个周期性行业,尽管这次有AI结构上的变化,但价格同比、库存和盈利修正的广度已经接近“变化率峰值”。再加上存储价格和利润上调的加速已经被市场提前消化,边际惊喜开始减少,资金正从最密集的领域转向更滞后的AI硬件或半导体设备。

【产业动态】芯片涨价链全面扩散

华润微、芯联集成、斯达、扬杰科技及士兰微等多家功率半导体企业同步宣布调价。