《科创板日报》7月3日讯(记者 吴旭光)上交所公示的消息显示,北京华卓精科科技股份有限公司(简称“华卓精科”)的科创板IPO申请已获批准,中金公司负责担任保荐方。

本次华卓精科IPO计划募集的资金总额为35亿元。其中12亿元将用以半导体关键零部件的研发与制造,8亿元将投向高端半导体整机设备的研发及制造,另外12亿元将用于建设新产品研发中心,余下的3亿元则计划补充公司的流动资金。

作为国内集成电路专用设备与关键部件的主要供应商,华卓精科向资本市场冲刺的背后,其前五大客户结构的变化、持续亏损、毛利率下降等经营情况,随着招股书的公布,成为了资本市场关注的重点。

公司“设想2027年能实现盈亏平衡”

华卓精科是国内专注于集成电路专用设备及关键部件的企业,主要从事半导体专用设备整机以及零部件的研发、生产及销售。公司生产的产品包括激光退火设备、晶圆键合设备、精密运动系统、静电卡盘等半导体专用设备整机及零部件,这些产品能够应用于40/28/14nm及以下制程的逻辑芯片、先进的DRAM存储芯片、HBM高带宽存储芯片、SiC/IGBT功率芯片等类型。

现阶段,华卓精科的客户已经覆盖了国内的龙头晶圆厂和半导体设备制造商。具体到晶圆厂客户,有公司A、公司B、公司C1、燕东微电子、比亚迪半导体等;半导体设备厂客户则包括公司K、北方华创、中科飞测、公司L、中微公司、鲁汶仪器等。

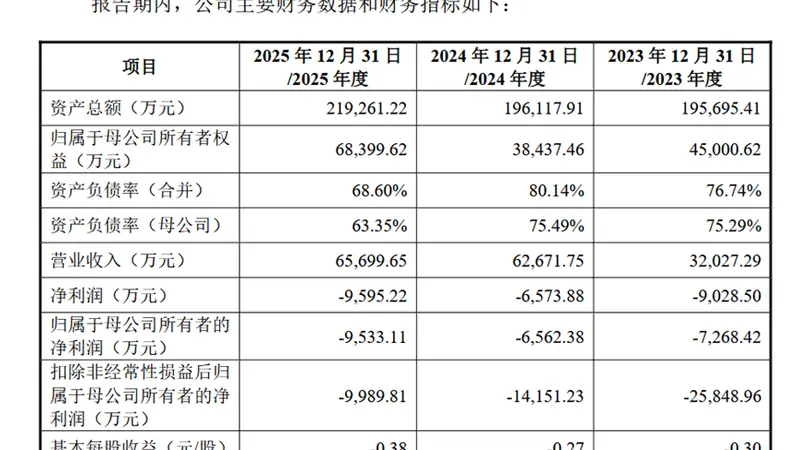

在业绩表现上,华卓精科的主营业务收入主要源自精密运动系统、激光退火设备、晶圆键合设备及静电卡盘。对于2023年至2025年(称作“报告期内”)的收入情况,公司报告的营业收入分别是3.20亿元、6.27亿元及6.57亿元,呈现逐年增长的态势,年复合增长率计算得43.23%;而在扣除非经常性损益后的净利润方面,则分别为-2.58亿元、-1.42亿元及-9989.81万元,显示出亏损在不断收窄。

对于未能在盈利点上,公司解释称,部分用于高精尖制程和前沿科技领域的新产品尚未形成规模化销售。核心原因在于,高精尖制程及前沿领域的半导体设备通常具有高技术壁垒、需求大投资高、研发周期长等特点。这类前沿产品从研发完成到被客户引入并经过验证,通常需要较长的时间。加上公司期间费用较高、固定投入较大的因素,共同导致了现阶段未能盈利的状况。

“基于公司自身的运营情形,加上产品市场潜力、市场份额拓展的速度以及新客户的验证进度,公司预计能够在2027年达到盈亏平衡。”华卓精科进一步说明。

原首位客户公司K“不见了”成为关注的中心点

《科创板日报》记者留意到,报告期内,华卓精科的核心收入来源于精密运动系统板块,这一板块长久以来就存在客户不够稳定的状况。根据招股说明书所披露的2023年和2024年前五大客户名单,客户公司K分别向公司贡献了4519.21万元和2.5亿元的收入,对应的收入占比高达39.97%,分别位列公司第二与第一大客户的地位。

到了2025年,公司K已完全退出华卓精科前五大客户的名单,取而代之的是中科飞测。从收入贡献占比的角度看,2024年中科飞测所对应的收入占比是14.05%,远远低于公司K在同一时期的39.97%的收入贡献水平。

除此之外,华卓精科还面临前五大客户频繁变更的问题。

2023年,华卓精科的前五大客户包括公司F、中科飞测、公司K、中山新诺科技股份有限公司、武汉新芯集成电路股份有限公司。到了2025年,在这五家企业中,只有中科飞测仍然留在了前五大客户的名单上;不仅如此,在2024年和2025年的前五大客户名单中,重叠的企业也仅存2家。

通常来说,前五大客户频繁变动对于计划上市的企业会有哪些后果呢?

7月3日当天,中国投资协会上市公司投资专业委员会副会长支培元在接受了《科创板日报》记者的采访时表示,企业在进行IPO申报的过程中必须要高度重视客户层面的合规要求,确保客户合作的稳定与业务的连续,尽最大可能减少因主要客户变动或合作关系中断带来的经营风险。特别是在