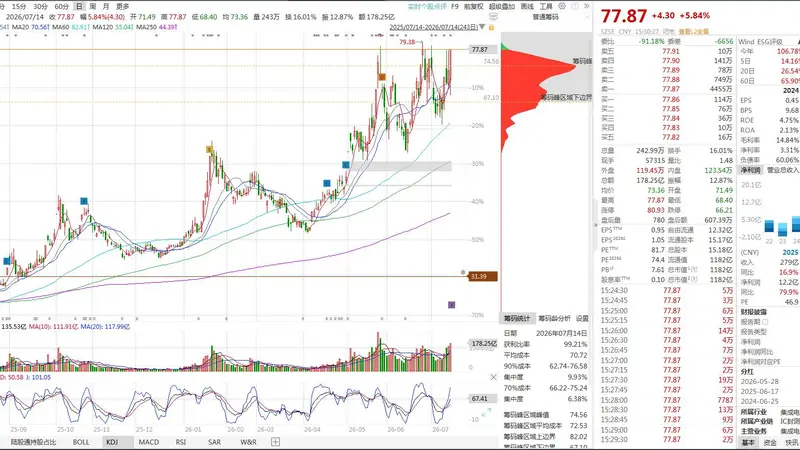

7月13日,存储板块兆易创新、香农芯创相继触及跌停板。半导体板块中的恐慌情绪开始弥漫,然而封测龙头的通富微电却逆势上涨,当日股价收涨3.69%。7月14日,板块出现反弹,通富微电收盘时再度大涨5.84%,单日成交额高达178.25亿元。近一年的股价涨幅接近翻倍。盘后披露的重磅半年业绩预告,透露出AI算力与HBM存储的双重景气共振,二季度利润环比最高增长达到了三倍。如此亮眼的成绩单,很可能会再次点燃市场热情。

一、业绩亮点剖析:单季利润大幅提升,增长潜力十足

通富微电发布的公告给出了清晰的业绩测算,预计2026年上半年归属于母公司股东的净利润在16.00亿元到18.00亿元之间,与去年同期相比,增长幅度在288.26%到336.80%之间。

分季度来看,一季度净利润为3.29亿元。测算数据显示,二季度净利润区间为12.71亿至14.71亿元。二季度净利润环比增长幅度在286%到347%之间,单季盈利能力远超一季度。高端HBM和算力芯片封装订单的集中交付,使得公司业绩的弹性在行业中处于领先地位。

二、业绩增长的三大动力

1、AI算力与存储周期共同带来红利,中高端封装收入显著提升

全球范围内AI算力基础设施的建设正在不断加速,再加上存储市场的景气度上行以及国产化进程的加快,公司HBM和GPU高端封装的订单持续增加,中高端芯片封装业务的营收大幅度增长,高毛利率产品的占比逐步提高,这直接推动了营收规模的扩大。

2、生产效率提升,成本控制见效

工厂的产能保持满负荷运转,规模效应持续显现;同时公司加强经营管理,严格控制各项成本费用,生产端的盈利水平稳步提高,主营业务盈利能力明显增强。

3、产业链投资带来丰厚回报

公司提前布局半导体上下游的优秀企业,本期相关股权投资收益已经实现,进一步增加了上半年整体账面利润,拓宽了盈利的来源渠道。

三、市场表现鲜明对比:存储板块整体跌停,该股逆势上涨

近期市场最大的争论点在于存储周期波动对半导体板块的影响,7月13日存储产业链上的多个个股出现跌停,资金出现恐慌性出逃;但通富微电却走出独立走势,其核心逻辑与其他存储芯片公司存在明显差异:存储芯片业务主要依靠产品价差获利,周期波动对其冲击较大;而通富微电的主营业务是芯片封测加工,收取稳定的封装服务费,再加上四年62.8亿SK海力士HBM长期协议订单确保了长期产能,具有极强的周期对冲能力。

从行情数据来看,2025年7月14日公司股价为25.45元,到7月14日收盘时上涨至77.87元,近一年来的涨幅超过205%,有百亿资金进场形成成交抱团。

四、行业深度分析

当前AI大模型迭代推动了HBM和高端GPU需求的持续增长,先进2.5D/3D封装已成为算力领域的刚需。通富微电同时与AMD算力芯片、SK海力士存储这两大海外龙头企业建立了合作关系,国产算力客户也在同步拓展,高端封测产能持续扩大。

不同于存储芯片的强周期波动,先进封装业务具有长期订单锁定的优势,行业景气度的持续性更强。但是市场关注的焦点集中在两个潜在风险上:海外客户集中度偏高以及全球算力资本开支未达预期。

五、未来需要关注的几个关键点

1、HBM和高端GPU封装订单的交付进度,以及与SK海力士长期框架协议落实后的订单放量情况;

2、下半年新增先进封装产线的产能爬坡速度,高端产品营收占比能否持续提高;

3、全球AI厂商的资本开支节奏,以及海外客户订单的稳定性;

4、半导体产业链投资收益的可持续性,以及主业封测业务的真实盈利水平。

风险提示

本文仅基于上市公司公告、二级市场盘面及行业公开信息进行整理,不构成任何投资建议。全球AI算力资本开支存在下调可能性;海外客户订单集中,地缘政治和汇率波动可能对业绩产生影响;半导体行业扩产可能引发封装加工价格竞争;存储周期波动可能间接影响下游封装需求,板块短期波动幅度较大。