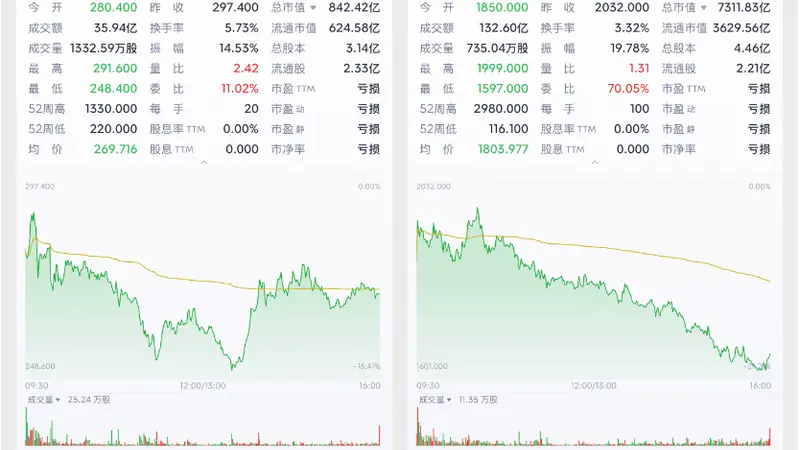

7月9日那天,MiniMax碰上了上市后的首轮限售股解禁,股价跟着掉头向下,跌了17.98%,总市值一下降到了千亿港元以下。

轮到第二天,创始人兼CEO闫俊杰拍了个全员信出去,信里说,等公司实现AGI了,他就不再拿薪水,还拿出了自己名下5%的股份,打算分给员工用,也用来发展开源生态。同一天,MiniMax宣布打算再筹钱,大概160亿港元。

降薪、送股、筹钱,MiniMax几乎把能稳住人心的招一次用上了,可股价还是没能稳住。7月10日,MiniMax又跌了9.68%。

看起来,全员信里说的,更多的是创始人的决心,而筹钱这事儿,实际上是在变通公司的资本结构。配售价比前一天收盘价低了快10%,可转债将来也可能变成新股,老股东首先感觉到的是股份被稀释的压力。

就在同个星期,智谱也经历了解禁、筹钱和股价大起大落。它在解禁后的两个交易日里,股价分别涨了13.35%和11.34%,市值一度回到了9000亿港元。7月10日,又掉了超过19%,差不多回到了解禁前。

所谓的“大模型双雄”之间短暂的分化,只持续了两天。市场最终关心的,已经不只是解禁这些事儿了,而是这两家公司到底需要多少钱、还能不能筹到钱,以及现在的收入水平,能不能支撑这么高的估值。

01.两种解禁,同等压力感

智谱在7月8日解禁了约2568.16万股,大概占总股本的5.76%,持股人主要是11家基石投资者。解禁的数量占总股本的比例不算太夸张,但因为之前流通盘小,解禁之后可交易的股份还是扩大到原来的约3.2倍。

MiniMax的规模要大得多。根据财新提供的数据,这次大约有1.53亿股解除了限售,占总股本的48%以上。之前它的自由流通股占比不到6%,解禁之后潜在流通比例提高到了接近50%。

解禁之前,两家公司都搞了股东见面会。智谱有差不多七成的基石投资者表示会继续持有股份,MiniMax则说超过八成Pre-IPO及基石股东没打算卖。但嘴上说没事,实际筹码的性质还是变了。

智谱这次解禁的主要是基石投资者,里面包含了一些有国资背景的机构、产业基金和长期资金。MiniMax的解禁范围更宽,除了基石投资者,还有很多上市前投钱的VC和PE。对他们来说,就算股价已经跌了不少,可能还是能赚不少钱。

所以,智谱解禁后股价短期上涨,不能简单地归结为“基本面更好”。MiniMax股价下跌,也不完全是股东在集中出货。更直接的区别在于,新增的筹码有多大、持有人是哪些、以及二级市场能拿出多少钱来接手。

7月10日智谱同样大跌,也显示出低流通盘能够推高股价,同样也能让下跌更猛。解禁不是一下子把所有的利空都抖出来了,而是把两家公司的股价,重新交给了更广泛的市场来交易。

02.智谱更容易说明收入,MiniMax还在证明自己效率

资本市场显然更偏爱智谱,主要原因就是它的收入模式相对容易弄明白。

2025年,智谱的收入达到了7.24亿元,比前一年增长了131.9%。其中,开放平台及API收入增长到了1.90亿元,增长了292.6%;企业级智能体收入增长到了1.66亿元,增长了248.8%;企业级通用大模型收入有3.66亿元。

它的MaaS API平台的年收入达到了17亿元。公司还透露,2026年第一季度,API价格提高了83%之后,调用量增加了400%。对于一家做的大模型公司来说,这至少说明有些企业客户还是愿意为模型的实用能力继续掏钱的。

但是,智谱收入的确定性,还没高到能让所有人信服。2025年,公司调整后的净亏损有31.82亿元,研发投入就有31.8亿元。按7月9日大约9060亿港元市值和2025年收入粗略算,它的市销率还超过了1200倍。市场愿意买单的,显然不只是现有的收入,还有国产基座模型的稀有性和未来的市场份额。

相比之下,MiniMax 2025年的营收大约是7904万美元,差不多合5.6亿元人民币,同比增长了158.9%,增速看着挺快,但收入结构更不稳固。

MiniMax C端收入的比例非常高,达到了67%,但付费转化率还不到1%。2025年,经调整后的净亏损有2.51亿美元,约合17亿元人民币。