猪价最近出现一轮短期上涨,又重新达到了每公斤10元的价格点,时隔三个月回到了这个水平。

中国养猪网提供的资料显示,生猪(外三元)价格在6月26日还是9.47元/公斤,到了7月8日就涨到了11.35元/公斤。从这个月的上旬开始,价格连续10天都在涨,每公斤总共增加了将近1.9元,涨幅达到了20%左右。

这次的猪价快速上涨,是暂时性的反弹,还是标志着整个周期的转折点呢?下半年的猪价预计会怎样走?

猪周期呈现出新的特点

现在的猪周期展现出了“新格局”。整个行业从之前的剧烈波动变得平稳一些,价格起伏的幅度也变小了,不再是大幅度的涨跌,而是小范围的、频繁地波动。

传统的猪周期一般需要3到4年才能完成一个循环,但在非瘟病之后,周期明显地变短了。2022年和2024年这两次猪周期的长度已经缩短到了大约2年。造成周期缩短的一个主要原因是PSY(每头母猪年提供断奶仔猪数)有了显著的提高。生产效率的进步使得一旦价格开始回升,养殖方面能够迅速增加产量、填补市场上的供给空缺,因此价格上涨的时间窗口大大缩短了。

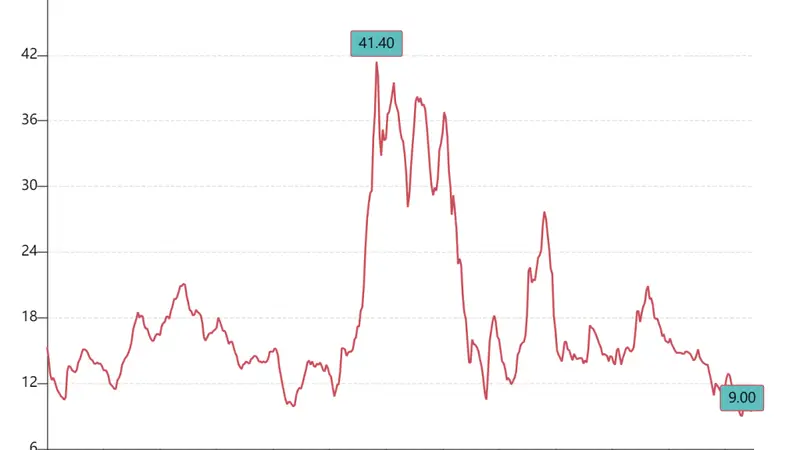

从过去12年中国的生猪(外三元)市场价格走势来看,数据来源于Wind、国家统计局。

财信证券分析,在非瘟病之后,生猪行业从过去那种大幅度的周期波动转变为“周期变短、波动变强”的新状态。猪周期的新特点是周期变短,短期内的价格波动更加明显,同时生产能力变得更加有弹性。这个新格局的形成是多种因素共同作用的结果,包括疫病的防控能力增强、规模化养殖水平的提升、产业结构的变化以及政策调控体系的完善。产业更有韧性使得彻底清空产能变得更加困难,政策的调控减轻了价格的大幅波动,生物安全的提升降低了疫病对整个供给造成的冲击,但二次育肥和压栏行为又增加了短期价格波动的可能性。

长江期货指出,在2018到2022年非洲猪瘟疫情之后,由于规模化养殖水平的提高、二次育肥的现象以及政策的调控,猪周期表现出“持续时间变短,下跌期比上涨期长得多,大波动减少而小波动增多”的特点。从利润驱动产能减少的速度来分析,规模化养殖的比例持续上升增强了产能的稳定性,拉长了行业整体亏损的时间,价格震荡和底部徘徊的阶段也因此延长。预计2026年下半年行业仍处于底部转折的准备期,彻底清空产能之后才有望进入价格上涨的阶段。

反弹还是拐点?

大多数机构认为,目前这只是一次“短期反弹”,周期的转折点还没有到来。这次的猪价上涨更像是由供给端的阶段性减少和政策预期共同推动的“快速上涨”,要确认趋势性的转折点还需要等待产能进一步减少和需求端的实质性改善。

方正证券认为,这次上涨是短期的反弹。从供给方面来看,7月份到8月份供给方面的压力有所减轻,最近标肥价差进一步扩大,可能会促使行业内的压栏惜售行为,从而带动猪价稳定并上涨。这次猪价上涨的根本原因是由于前期亏损严重,大肥猪养殖的利润非常低,导致大肥猪被持续清空,标肥价差因此大幅扩大,重新激发了行业的压栏惜售和二次育肥的意愿,导致猪价迅速上涨。这意味着行业即将进入新一轮的库存积累周期,如果这次的反弹在情绪的推动下快速达到高位,那么之后猪价可能还会下跌不少。从周期角度来看,产能的去化有望进一步加快,拐点的确认还需要等待。当前养殖端亏损严重,行业的现金流持续承受压力,能繁母猪的产能正在稳步减少,预计下半年的产能减少力度可能会继续加大,未来的供给减少趋势会很明显,周期的拐点正在逐步显现。具体的时点需要结合产能去化的程度和消费的节奏来综合判断。

开源证券认为,供给节奏的减少推动了猪价的反弹,但需求端的支持依旧不足。价格快速反弹而屠宰量下降,表明这次上涨的主要驱动力并不是终端需求的改善,更多是社会上的猪源惜售情绪增强、二次育肥的预期升温以及月末初集团出栏节奏的阶段性放缓所带来的近期供给减少。从需求侧来看,屠宰量没有随着价格的上涨而增加,反而比之前下降了,这进一步证明当前的行情本质上还是供给端的扰动导致的短期修复。

华安证券分析,根据能繁母猪的存栏量推算,预计2026年下半年猪价可能会重新开始上涨,但考虑到2025年第三季度去化缓慢以及生产效率的提高,2026年下半年猪价可能会继续在底部徘徊;根据新生仔猪的数量推算,2026年7到10月生猪的供应仍然会是充足的。而近期全国生猪均价的快速反弹,判断主要是由短期肥猪供应不足