7月8日晚上,阿特斯(SH688472,股价9.79元,市值357亿元)公布了一则公告,是对上交所发来的2025年年度报告信息披露监管问询函的回复。

《每日经济新闻》记者留意到的一个情况是,2025年光伏行业里,多数企业全年都面临巨额亏损的境况,但是阿特斯却做到了实现净利润大约10亿元。

公司方面指出2025年能实现盈利,关键在于两个因素。

上交所希望阿特斯能结合公司的主营业务结构、主要客户、主要市场、出货量、行业政策及格局变化、国际关税政策这些方面,解释清楚2025年公司营业收入、净利润大幅下滑的原因,以及这种下滑是否合理,是否和行业整体的发展趋势背离了。

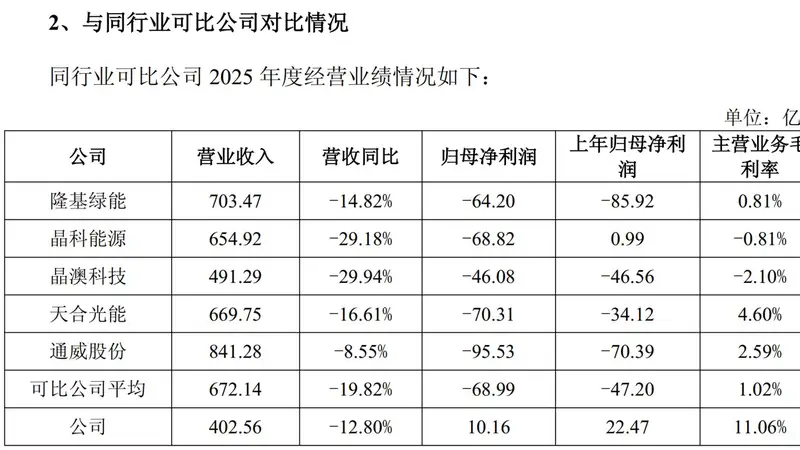

阿特斯在回复中提到,2025年,公司完成了营业收入402.56亿元,相比前一年减少了12.8%;归母净利润为10.16亿元,相比前一年减少了54.8%。报告显示的这段时期里,公司营业收入及净利润都有所下降,这主要受到光伏行业阶段性供需不平衡、产业链价格持续往下走这些因素的影响,从整体经营表现来看,是与行业发展趋势基本相符的。

图片来源:阿特斯公告截图

对比同行业内的其他公司,阿特斯的归母净利润是正数。2025年,隆基绿能的归母净利润是-64.2亿元,晶科能源是-68.82亿元,通威股份则是-95.53亿元。

阿特斯表示,公司收入和净利润下滑的情况和行业整体趋势是一致的,尽管有下滑,但幅度小于大多数同类公司,不存在背离行业整体趋势的情况。

至于盈利的原因,阿特斯解释说,得益于储能业务以及海外高价市场布局和渠道等优势,公司盈利表现要明显好于同类公司,这种表现是合理的。

2025年,阿特斯在储能业务上创造了108.47亿元的收入,同比增长了11.39%,毛利率达到了28.6%。

阿特斯补充说明,2025年全球储能市场需求以高速增长的态势发展,全年全球新增电池储能装机量达到了315GWh,同比增长了大约50%。

“公司之前在储能业务上的布局逐渐开始收获成效,报告期内确认的收入规模随着项目数的增加而相应提高,收入增速慢于销量增速主要是因为电芯等原材料价格下降导致储能系统平均销售单价降低了大约8%,收入的增长主要是由于交付量增加所带动的;报告期内,公司已经实施的代表性项目包括:加拿大Nova项目、美国Aypa Power项目、澳大利亚Terang项目等。”阿特斯详细说明了。

另外,阿特斯对2026年储能系统出货量做了预估,在14GWh到17GWh的范围内,业务增长显示出持续的态势。

去美国“当包租公”

2025年7月,美国总统特朗普正式签署了《大而美法案》。

在该法案规定下,作为中国投资比例超过25%的在美国制造的主体,阿特斯将会被认定为“被禁止外国实体”,从2026年起,阿特斯在美国的本土制造主体将无法再享受相关的税收抵免资格。

阿特斯指出,一旦上述税收抵免资格被取消,阿特斯在美国业务的盈利能力、市场竞争力以及客户合作意愿都将受到重大的不利影响。

在这种形势下,阿特斯在2025年年末调整了在美国的业务模式。公司同控股股东成立了合资平台,用来接续在美国的业务。阿特斯通过持有合资平台24.9%的股份,继续从美国业务平台中获益,同时通过出租在美国建成的制造资产,收回之前在固定资产投资上的投入。

上交所要求阿特斯说明目前业务调整事项的进展情况,包括股权转让协议是否签订、转让款是否支付、租赁合同是否签订、截至目前履行情况如何,合约的履行是否正常,是否与之前披露的信息保持一致。

阿特斯在回复中提到,截至他们发布这则回复的时候,除了在泰国切片工厂资产的转让及相应的租赁合同因为当地生产许可审批尚未完成,本次业务调整事项相关协议都是正常履行的,和之前披露的信息是一致的。

阿特斯表示,在当前交易方案下,公司可以获得:租赁收入(含浮动租金);合资公司24.9%的持续股权收益;一次性转让部分非美海外制造公司股权的收益。具体的实际回流比例将取决于未来合资公司的盈利情况。这样的安排大大减少了《大而美法案》对A股公司业务经营造成的冲击,为A股公司保留了在美国业务中最大可能的收益。

阿特斯说,经过这次交易,公司同控股股东在销售市场地域划分上